企業型DCが、絶対に得とは限らない

2023年9月22日(金)vol.290

インスタの文字投稿は、

時間がかかる。

※外注しようかな。。。

でも、時間かけた分、

思い入れも大きいので

わかりやすい発信を心がけていきます。

▼本日のポスト

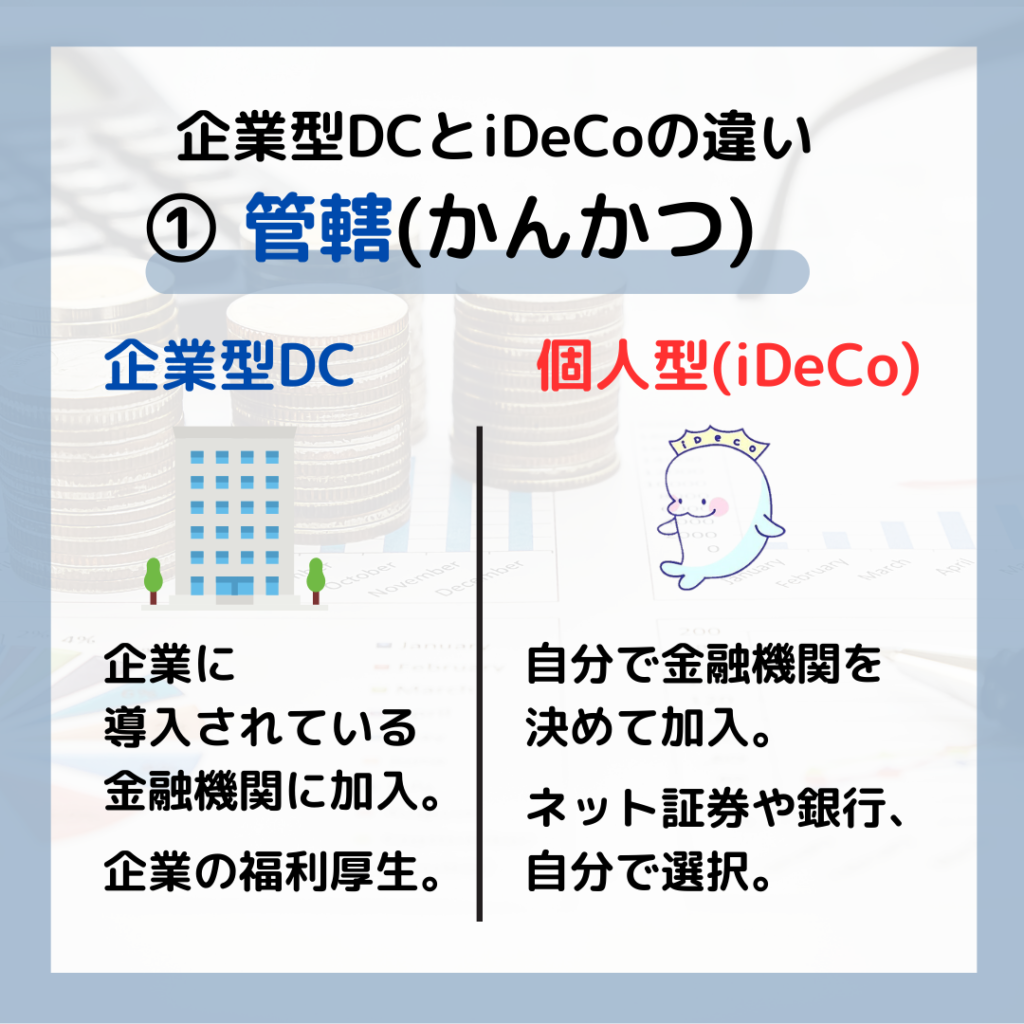

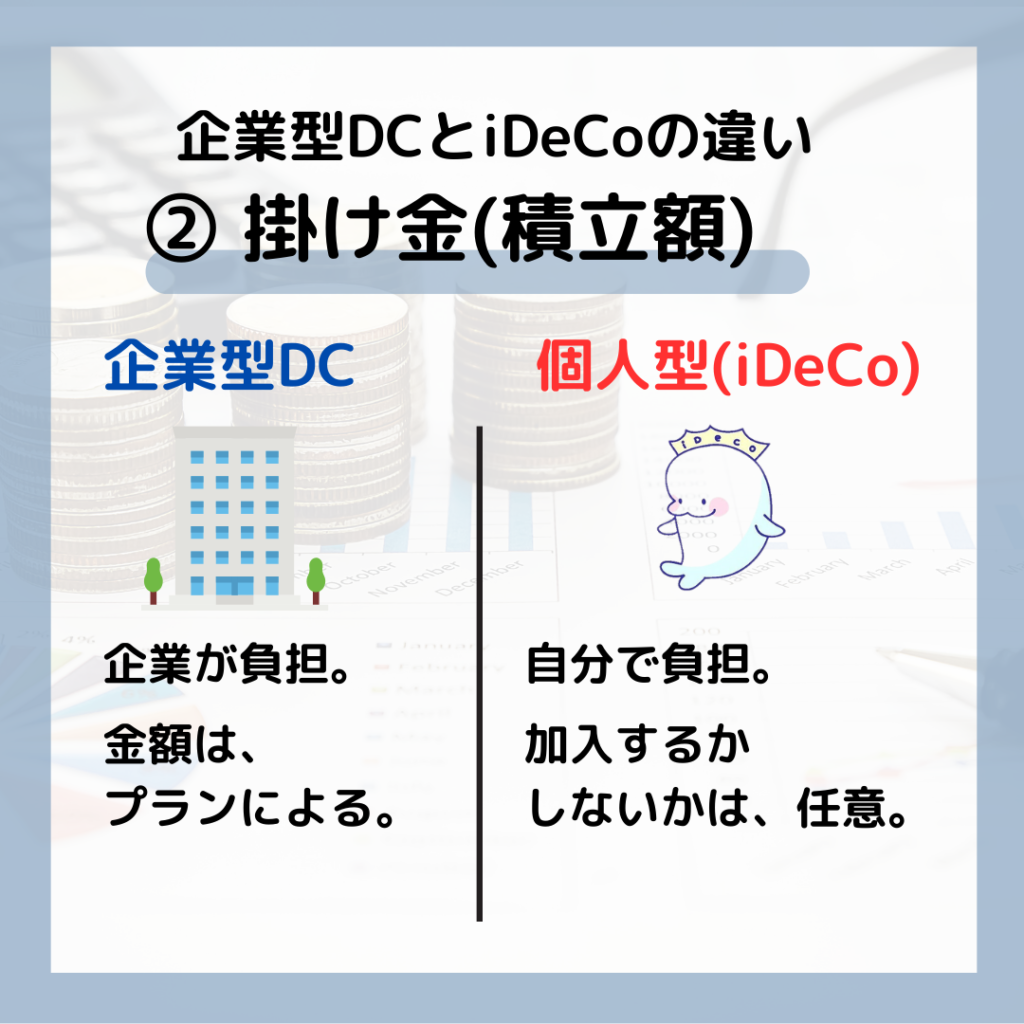

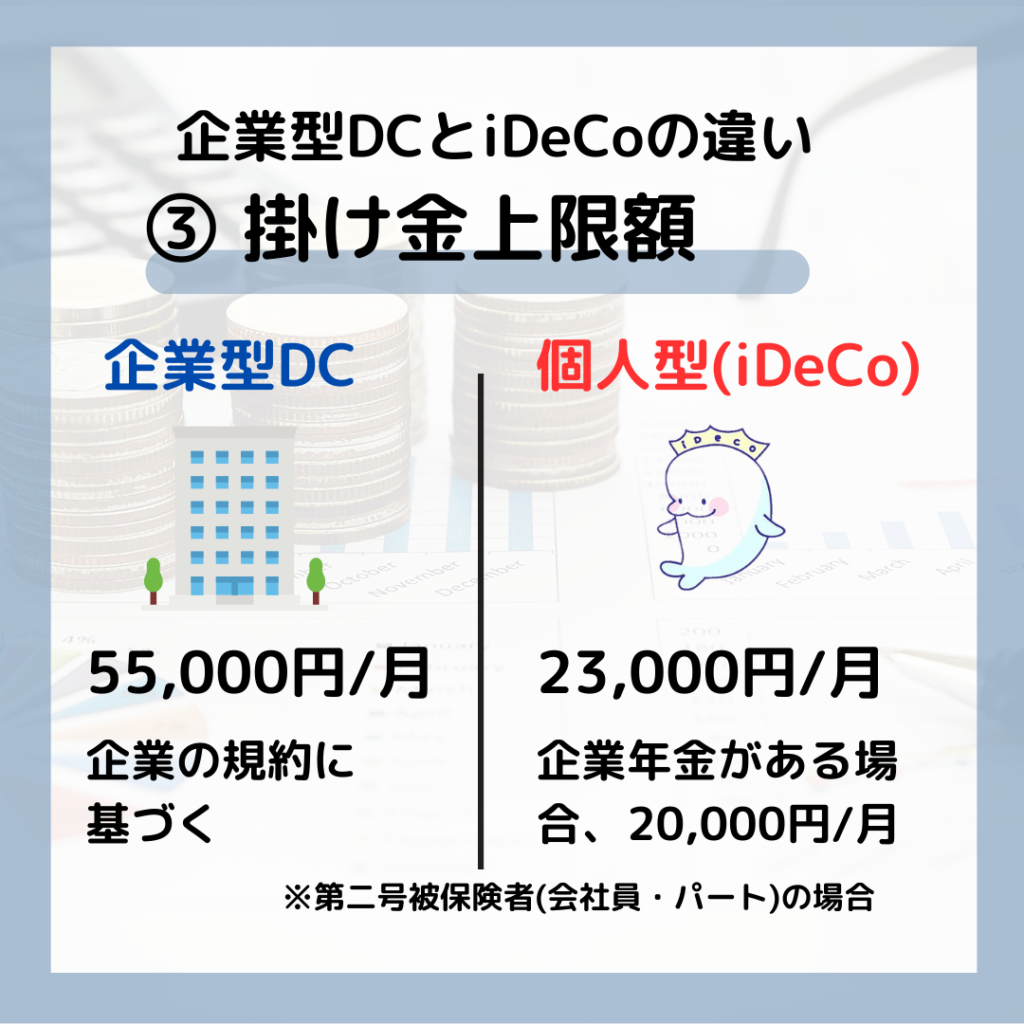

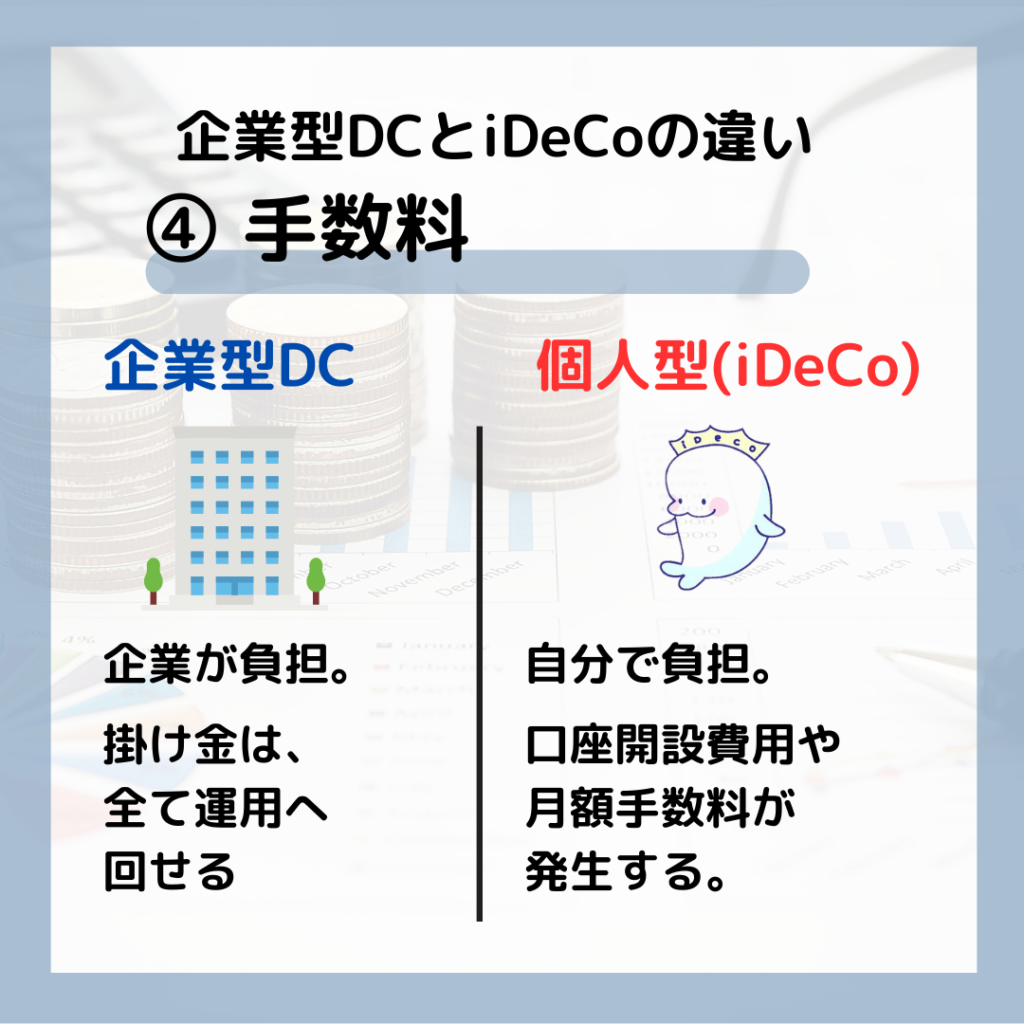

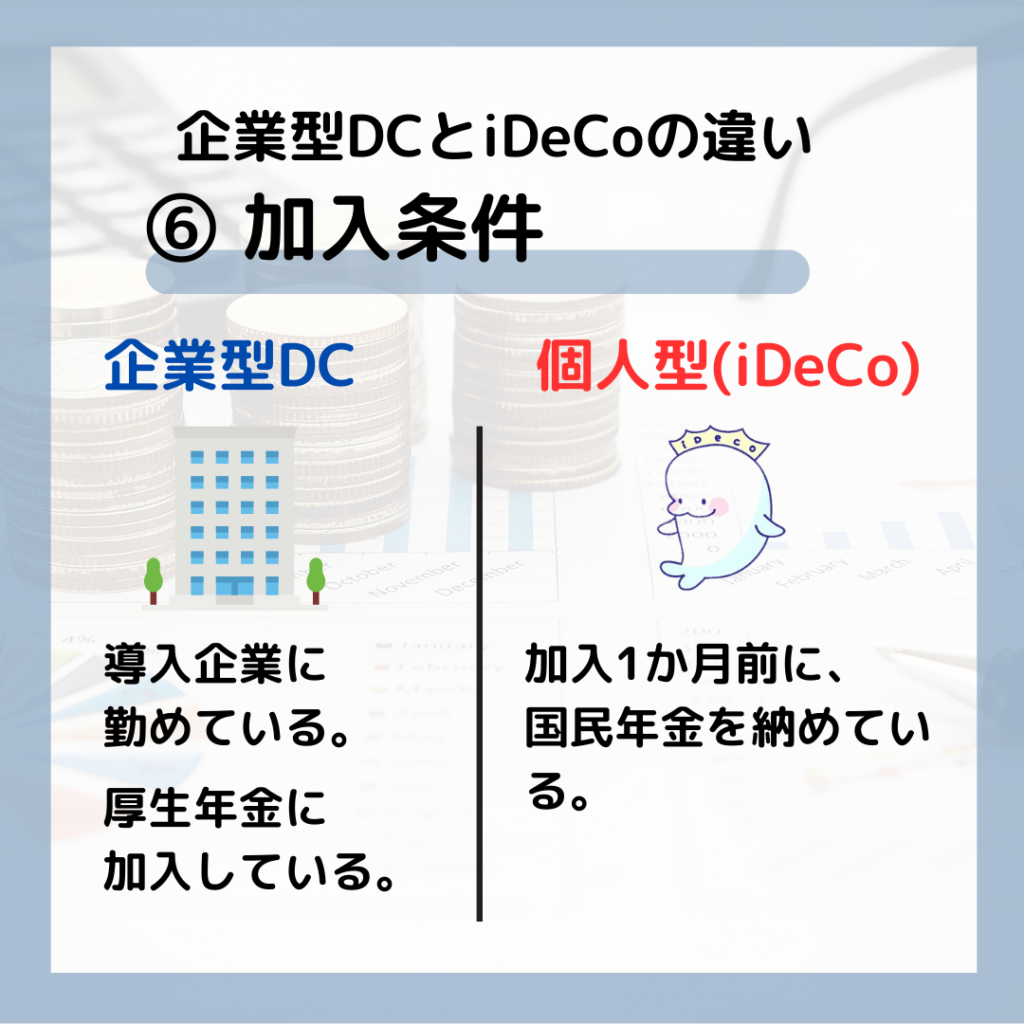

企業型確定拠出年金(以下、企業型DC)と

個人型iDeCoの特徴を

簡単にまとめたものだけど、

制度の少しの差で、

いい悪いを考えるのは、

ちょっと待ってほしいです。

同じ金融機関で、

例えば、SBI証券ね。

※SBIベネフィット・システムズね。

企業型DCの方が、

- 手数料負担なし

- 掛け金上限が多い

- 節税効果が高い

- 選択制の場合、

社会保険料が下がるかも - 加入者教育(投資教育)が、

無料で受けられる

とメリットが多そうなんですが、

どちらを選択するかで、

すごく重要なことを外して

考える人が多いのです。

ご自身の

ライフイベントは、

考えていますか。

企業型DCは、

企業に勤めている間は、

制度に加入できるんです。

福利厚生だから。

転職や起業を

考えているとか

妊娠・出産で

産休・育休を取得予定とか

ライフプランに

合わせて選択していかないと

うまくいきませんよ。

企業型DCから

個人型iDeCoに移喚(いかん)手続き

すればいいけど、

その際、

手数料もかかります。

ほったらかしていて、

自動移喚になってしまう人も。

タイムリミットは6か月。確定拠出年金の「自動移換」ってどのくらい損するの

昨日のブログの続きです。⇒ 自動移換は損?転職時の確定拠出年金の「移換手続き」を忘れないで 転職・退職した時、企業型確定拠出年金(以下、企業型DC)の 移換手続き は、…

これでは、本末転倒!

最初から

iDeCoを選択しておいた方が、

都合がよかったケースもあります。

企業型DCにするか、

iDeCoにするか、

もしくは「併用」するか

制度の良し悪しで、

判断するのではなく、

ライフプランも含めて、

どうするか考えてみてください。

本日も最後までお読みいただき、

ありがとうございました。

無料メール相談

24時間いつでも受付中

企業型確定拠出年金、iDeCoで

お悩みの方はお気軽にご相談ください。