社会保険料の負担ができない中小企業は潰れていく(106万の壁、社会保険が段階適用拡大へ)

10月から社会保険がもうひと段階適用拡大となります。

弊社にも「交通費込みで106万まで稼いでいいのでしょうか」や「パート収入+副業でどのくらいまで働いていいのでしょうか」などの相談が相次いでおります。

パート・アルバイトの短期労働者だけでなく、雇用する側も無視できない法改正ですよね。コロナ騒動や物価上昇などで資金繰りが厳しい中、社会保険の負担まで増えるなんて・・・。

残念ながら、国は「社会保険を負担できない責任を負えない中小企業は、廃業してください。」という方針です。社員をまともに雇用できない、納税すらできない中小企業は、存在しない方が日本のためという考えです。

祖父江仁美

今回の社会保険の法改正は、パート・アルバイトの短期労働者等の社会的弱者の救済が目的です。

パート・アルバイト労働者等の中には、法改正の意図が伝わらず、扶養を外れたくないため労働時間を減らすべきか悩んでいる人もいます。個人的には、扶養を抜けて働いた方がいいことばかりだと思いますが。

この記事では、106万の壁とこれからの中小企業の在り方について。参考になれば幸いです。

何が変わった?106万の壁とは

まず、〇〇万の壁についてざっくり説明します。

〇〇万の壁

- 100万の壁・・・配偶者に住民税が発生

- 103万の壁・・・自身に所得税が発生

- 106万の壁・・・社員101人以上の中小企業、扶養を外れて社会保険に加入

- 130万の壁・・・扶養を外れて社会保険に加入

- 150万の壁・・・特養特別控除の額が減る境目

- 201万の壁・・・控除額が0円になる

扶養には2種類あり、100万の壁と103万の壁は、税法上の扶養といい、106万の壁と130万の壁は、社会保険上の扶養といいます。今回改正された106万の壁は、社会保険上の扶養になります。

社会保険上の扶養は、配偶者等の扶養に入れば、配偶者等の社会保険料だけで済み、自身の社会保険料は支払う必要はなくなるというものです。

これまでの106万の壁は、社員数501人以上の中堅企業じゃない限り、130万以下のパート・アルバイト労働者等は、社会保険に加入義務はありませんでした。

2022年10月から社員数501人以上から社員数101人以上に引き上げられ、パート・アルバイト労働者等は、下記の要件を全て満たす人は、社会保険に加入することになります。

社会保険の加入条件

- 社員数101人以上の企業に勤めている

- 収入が、88,000円/月以上

- 雇用期間が、2か月超見込み

- 所定労働時間数が、週20時間以上

- 学生でない

社会保険に加入したかったパート・アルバイト労働者等は、有難い法改正ですね。社会保険に加入したことで、老後の公的年金が増えたり、失業保険や育児介護給付などを得ることができます。

ただ、扶養から抜けないギリギリの範囲で働いていた人からすると差し引き支給額が減り、毎月の家計負担が増える人も出てきます。

月給10万8,000円の場合、毎月の手取りが約15,000円減るよ。

手取りを維持するには、月給12万8,000円が必要です。

労働時間を増やすか、時給以外の方法で稼ぐか考えないといけないね。

企業側は、労使折半で支払う社会保険料の負担が増え、資金繰りが厳しくなる企業も出てくると思います。パート・アルバイト労働者等は、扶養から抜け出して働くか働かないか、公的保険が充実するけど毎月の家計収入が減ることにどう対応するかが求められます。

2024年からは、社員数51人以上の中小企業は社会保険に加入へ

今回の法改正だけで終わればいいですが、2024年から社員数51人以上の中小企業に引き上げられます。

社員数51人くらいだと雇用の契約書を交わしていない企業や労務管理がグダグダな企業も増えてくると思います。

106万の壁は、交通費は含みますか?

パートの掛け持ちをしているんですが、その場合は社会保険の加入義務はありますか

配偶者の扶養に入っているのと自身が社会保険に加入するのでは、何が違うのですか

などの質問が、来ると思います。

要件の週20時間以上や収入が88,000円/月以上は、雇用者と働く人との契約になります。

私のような第三者は、一般的なことしか答えられないので、不安な部分は、企業の人事に質問してください。

企業側も規約や契約書をしっかり作成し、パート・アルバイト等労働者からの質問に答えられる人を人事に配置しておきましょう。

そして今回の法改正をきっかけに、パート・アルバイト労働者等へ社会保険の支払い部分に目を向けるだけでなく「給付」にも目を向けるようにお伝えください。

- 育休中に「出産手当金」や育児介護給付が受け取れる

- 老後の公的年金が増える

- 職業訓練給付を活用し、キャリアアップができる

など負担はあれど、中長期的にみて、得られるものの方が多いです。

祖父江仁美

個人的には、毎月の手取りが減るだけで、家計がカツカツになってしまうのであれば、老後はさらに厳しくなると思うので、大人しく扶養を抜けて社会保険に加入した方がいいと思います(笑)

企業に求められるのは、社会保険や税金の仕組みを伝える機会

弊社ブログを購読している企業は、人材にお金をかけているところが多いと思います。

その中に社会保険と税金の仕組みを伝える機会をつくってほしいです。投資教育をサービスにしている弊社が言うのもおかしな話ですが、投資なんかより社会保険と税金の方が重要です。

賃金が上がらない中、社会保険に守られている安心感は、自営業では得られないものです。

変に独立しようと考える頭の悪い社員も減ると思います。

そして社会保険の仕組みや税金の使われ先を理解することで、ハンドルを握っている政治に関心を持つ社員が増えると思います。負担しているお金の行く末を考えることで、金融リテラシーの向上につながります。

社会保険料の負担ができない中小企業は潰れていく(106万の壁、社会保険が段階適用拡大へ) まとめ

今回の法改正によって、企業側もパート・アルバイト労働者等も身なりを考えるきっかけになったと思います。

2024年なんてあっという間に来ますよ!

労務管理や人材育成、グダグダな部分を正していきましょう。

働かないパート2人を雇用するのではなく、雇用人数が減っても回る仕組みを整えて、熱心なパート1人を大切にするという方法もあります。

そしてパート・アルバイト労働者等も「扶養の範囲」と言ってないで、社会保険に加入して「給付」を手厚くしましょう。

社会保険に加入することで、手取り収入が減って困るくらい家計が厳しいのであれば、むしろ老後の厚生年金の上乗せがないと60代・70代の生活がさらに厳しくなると思います。

知識が乏しいまま個人で投資をはじめるより、GPIF(老後の年金を運用しているところ)の運用成績の方が、安心です。この話は、またコラムに書きますね。

106万の壁とこれからの中小企業の在り方について書きました。最後までお読みいただきありがとうございました。

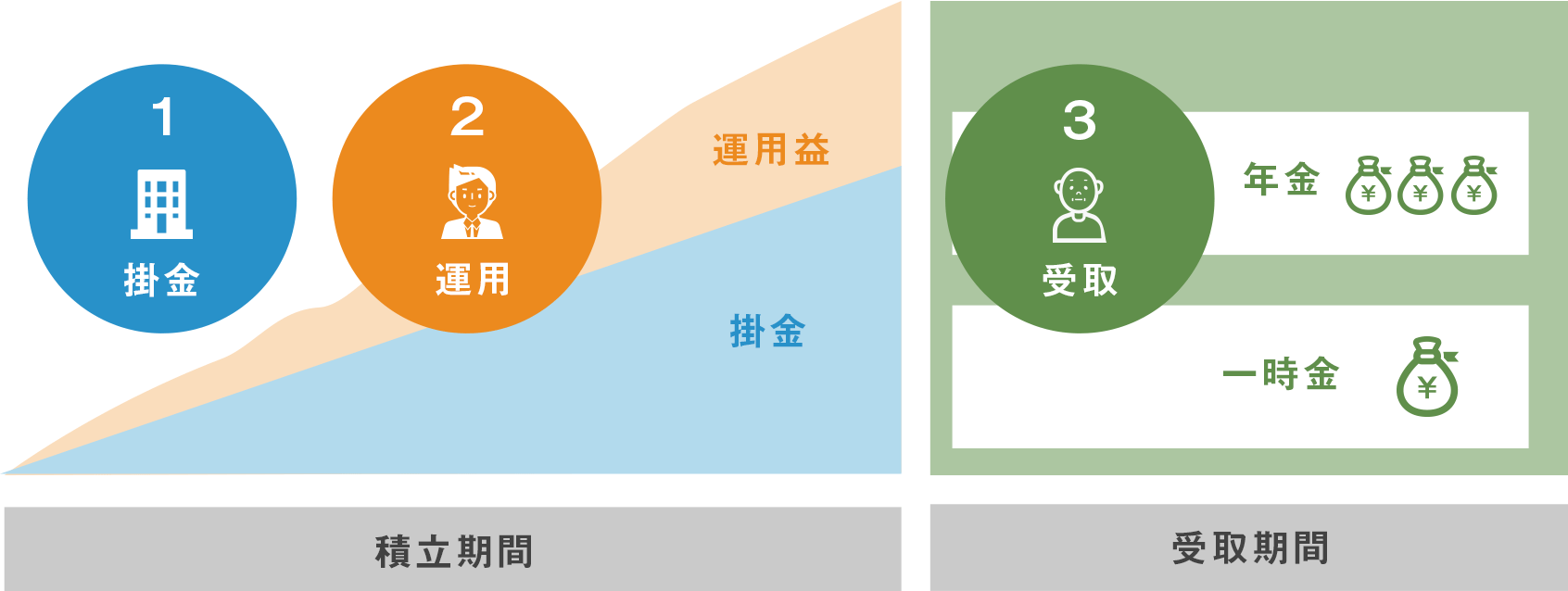

企業型確定拠出年金の導入に関するご案内、お見積りは、無料です。

節税効果は、最低でも15%!

企業型確定拠出年金は、給料に納得できず「辞めたい、独立したい」と考える社員の離職防止につながる最強の福利厚生です。

採用コストの削減や社員の人生に貢献します。

お気軽に無料メール相談へお問合せください。

無料メール相談

24時間いつでも受付中

企業型確定拠出年金、iDeCoで

お悩みの方はお気軽にご相談ください。