留意点を理解せず、確定拠出年金をやってはダメです

先日、反響の高かった

私のツイートです。

▼

すべての人がそうとは言わないけど、

銀行マンや税理士さんの中には、

iDeCoや企業型DCを

節税目的で、提案することがあります。

一時的に所得控除が増えて、

資産を守れるかもしれないけど、

留意点を理解せずに

はじめちゃうのは、超危険です!

今日のブログは、

留意点を理解せず、確定拠出年金をやってはダメです

について。

留意点を理解せず、確定拠出年金をやってはダメです

2023年1月29日(日)No.88

まず最初に。

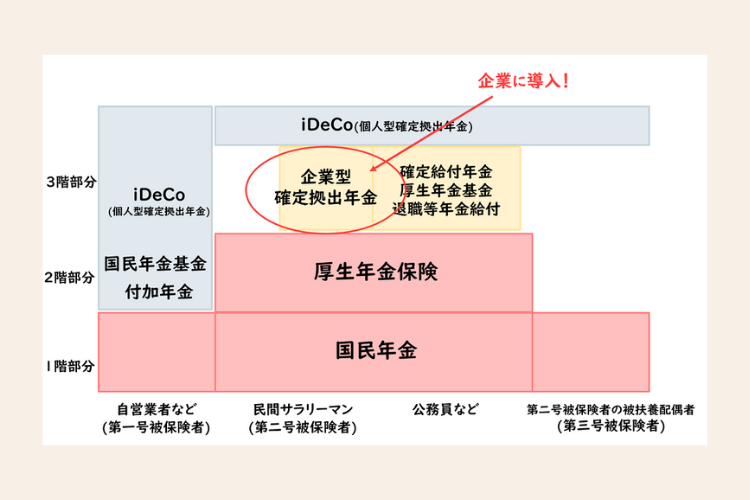

iDeCoは、

節税商品じゃありません。

国の年金制度で、

目的は、老後の上乗せ年金をつくること。

もっというと、

長生きするリスクに備えるものです。

金融機関で加入できるので、

金融商品と勘違いする人がいますが、

iDeCoも企業型DCも

国の年金制度です。(3階部分ね。)

▼

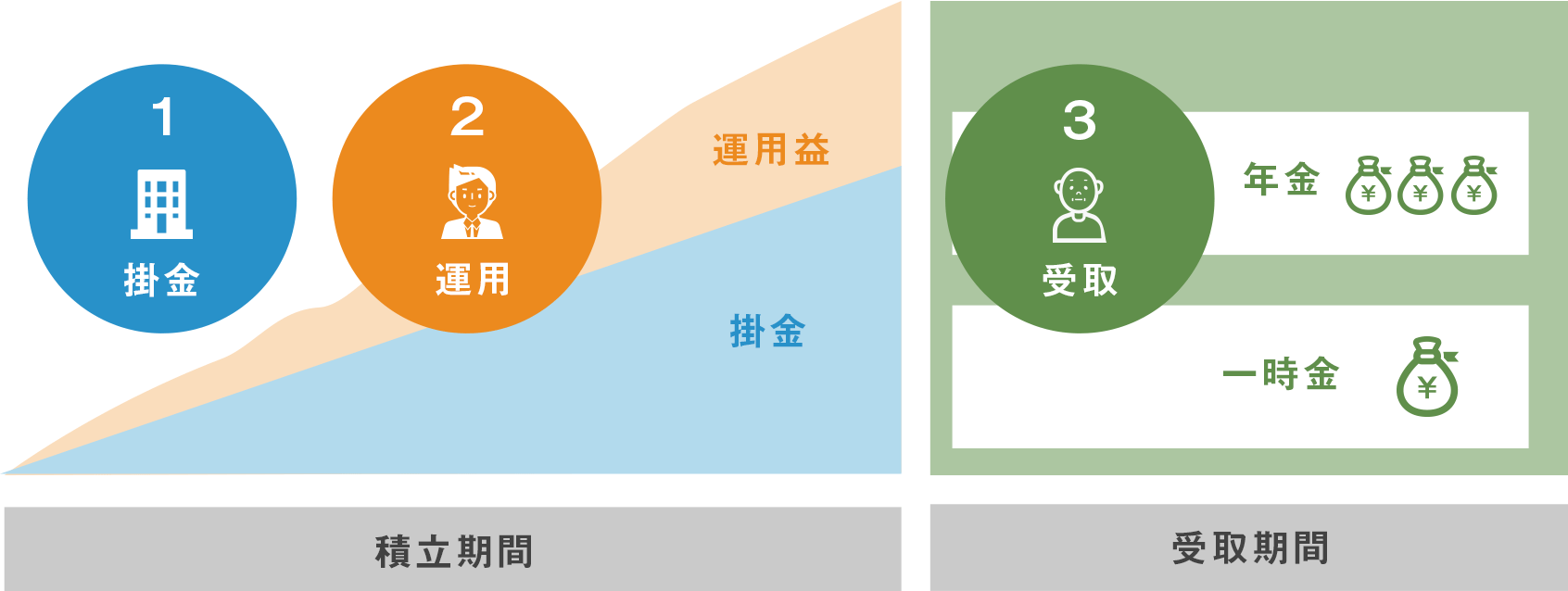

なので、

60歳まで

途中、引き出しはできません。

自営業者、フリーランスの方は、

iDeCoなら68,000円/月まで

加入することができます。

68,000/月は、

全額所得控除になるので、

年間81万6,000円まで

所得税がかかりません。

iDeCoをはじめる人は、

メリットだけでなく、

途中に引き出せない、

手薄料がかかる

などの留意点も

確認した上ではじめてくださいね。

本日のまとめ

iDeCoは、

節税商品じゃありません。

資金繰りが悪化した時に備えて、

納税してお金を残す考えも忘れずに。

こういった留意点を話さない

金融機関や士業もダメだけど、

留意点を理解できないまま

はじめちゃう人は、もっとダメです。

お気をつけて。

最後までお読みいただき、感謝しています。

企業型DC導入・社員研修のお問い合わせは、コチラから

じんFP事務所では、

企業型確定拠出年金の導入、投資教育を行っています。

打ち合わせやお見積りの段階では、

費用は一切かかりません。

お気軽にお問い合わせくださいませ。

無料メール相談

24時間いつでも受付中

企業型確定拠出年金、iDeCoで

お悩みの方はお気軽にご相談ください。