個人年金保険をやめてiDeCoに変更したい人へ

保険外交員や窓口から提案されて、

加入する人が多い個人年金保険。

先日の相談で、

個人年金を解約して、

iDeCoに変更したいです。

その方が、お金増えますよね。

お金が増えると思って加入した人は、

iDeCoの存在を知ると

個人年金は、

お金が増えないのでは?

と不安になっちゃう人もいます。

個人年金は、

個人年金保険です。

▼

お金を増やすための商品じゃないし、

利回りの大小でいい悪いを判断して、

安易に解約はオススメしません。

悪い商品ではないし、

個人年金保険だからできることもあります。

今日のブログは、

個人年金保険をやめてiDeCoに変更したい人へ

について。

子どもに伝えたいお金の話

こんにちは。

小さな会社を専門に、

企業型確定拠出年金の導入や投資教育を行う

ファイナンシャルプランナーの祖父江 仁美です。

このブログは、

専門用語だけでフリーズしちゃいそうな

「金融経済」と「年金」について

小学生でもわかる言葉で解説しています。

個人年金保険をやめてiDeCoに変更したい人へ

2023年1月25日(水)No.84

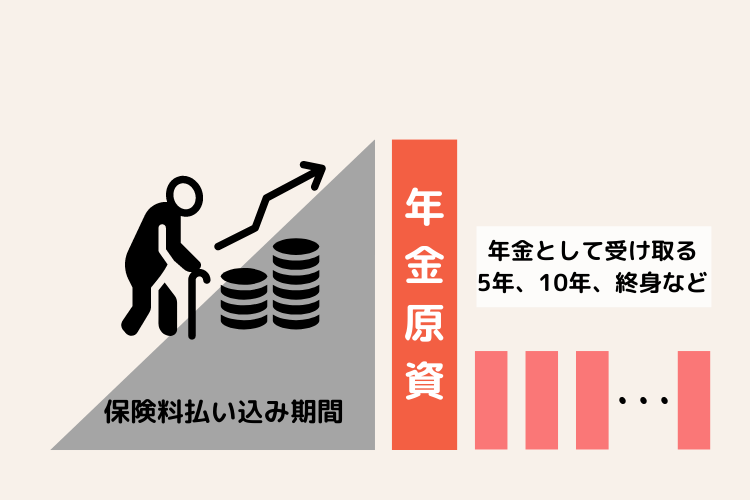

個人年金保険は、

老後の生活資金を目的に積み立てる私的年金です。

60歳~70歳と払い込み期間を決めて、

5年~15年、終身にわたり、

年金を受け取る仕組みです。

iDeCoよりお金が増えないのでは?

と言う理由が、

運用する商品が、債券だからです。

今、加入すると

年利1.3%くらいです。

株式や不動産と比べると

パフォーマンスは低いですね。

iDeCoの商品ラインナップには、

株式や不動産の投資信託を選択すれば、

それ以上の運用成果が出ることもあるので、

個人年金保険を解約して、

iDeCoに切り替えたいと相談に来る人がいます。

みんなお金が好きですね(笑)

まず、勘違いを1つ指摘すると

個人年金保険もiDeCoも保険です。

予想外に長生きした時に備えて、

個人年金保険やiDeCoに加入します。

お金を増やすため

という考えが間違っています。

そして

個人年金保険を解約する前に、

確認してほしいのが、2つ。

1つは、

解約した時に一定期間の払い込みがないと

元本割れすること。

元本割れして解約した場合、

その元本割れした保険料も含めて、

それ以上の運用成果が

iDeCoで出せそうか確認してください。

もう1つは、生命保険とは別で、

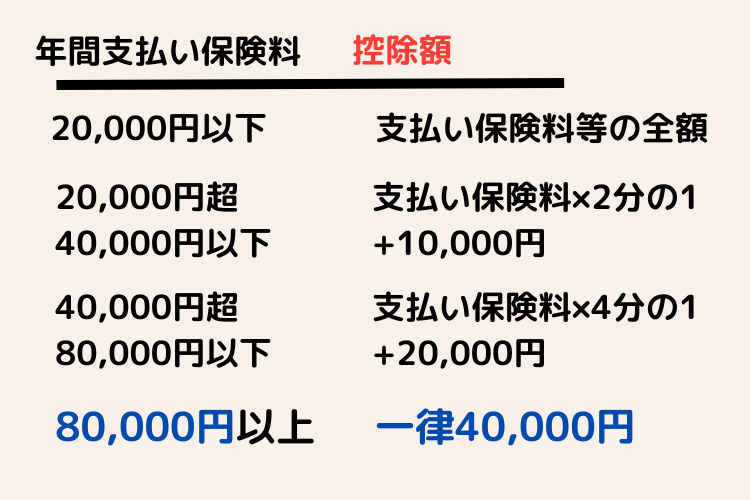

個人年金保険料控除が活用できること。

▼

年間8万以上の支払い保険料で、

4万円の控除が受けられます。

利回りに換算すると

4%くらい。※単利計算ね

解約すると

個人年金保険料控除は、受けられなくなります。

個人年金保険は、

特徴を理解して加入すれば、

悪い商品じゃありません。

iDeCoだって運用実績が出なかったり、

60歳まで引き出せない場合は、

個人年金保険より

パフォーマンスが下回ることもあります。

ちなみに相談者は、

個人年金保険を

4万円控除が受けられる金額(月額7,000円)に減額し、

iDeCoも加入しました。

正解はありません。

大事なのは、利回りの大小ではなく、

自分で考えることです。

本日のまとめ

個人年金保険は、悪い商品じゃありません。

特徴や留意点を理解して

その上で、どうするか検討しましょう。

私は、マニュライフ生命の

こだわり個人年金に加入しています。

裏技というわけじゃないですが、

家族のために加入しました。

明日、紹介しますね。

最後までお読みいただき、感謝しています。

企業型DC導入・社員研修のお問い合わせは、コチラから

じんFP事務所では、

企業型確定拠出年金の導入、投資教育を行っています。

打ち合わせやお見積りの段階では、

費用は一切かかりません。

お気軽にお問い合わせくださいませ。

無料メール相談

24時間いつでも受付中

企業型確定拠出年金、iDeCoで

お悩みの方はお気軽にご相談ください。