iDeCo+(プラス)の導入メリット

iDeCoの普及に伴い、

iDeCo+(プラス)の需要も上がってきております。

iDeCo+(プラス)、

中小事業主掛金納付制度は、

企業年金のない社員300人以下の中小企業が、

社員のiDeCo掛金に

上乗せして拠出できる制度です。

拠出した金額は、

全額損金算入できるので、

社員は、老後資金を効率的に準備できて

事業主は、節税対策にもなる労使双方にメリットがある福利厚生です。

この記事では、

企業型DCとの違い、iDeCo+(プラス)の導入メリットについて説明します。

企業型DCとiDeCo+(プラス)の違い

導入が比較的しやすいiDeCo+(プラス)ですが、

企業型DCと大きな違いは、以下の4点です。

主な違い4つ

- 事業主が負担するコスト

- 掛け金の上限

- 対象者

- 導入手続きとスケジュール

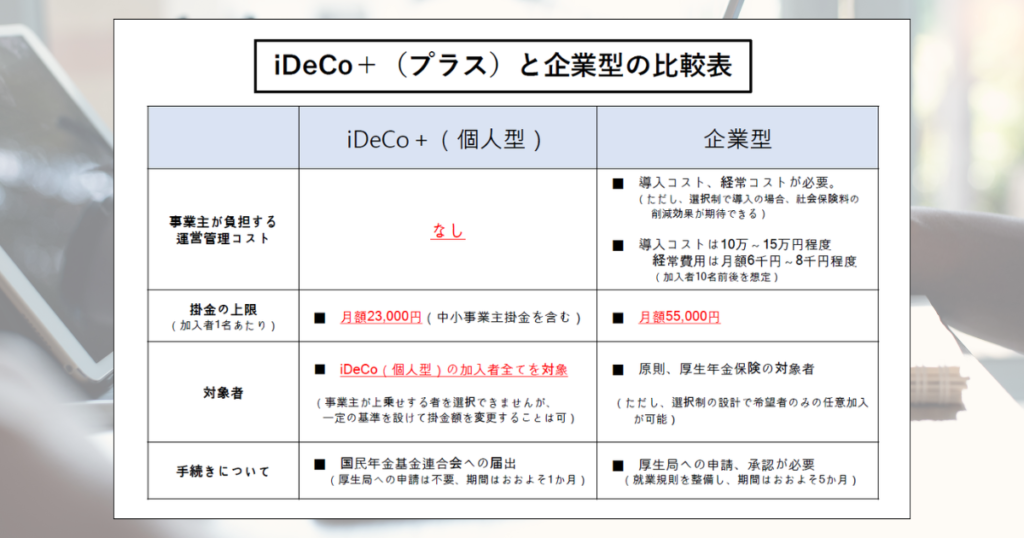

➀、事業主コスト

企業型DCが、資産管理機関(みずほ信託銀行)や運営管理機関(SBIベネフィットシステムズ)、代表事業主(FDCJ)に対し導入コストと月額コストが発生します。

社員10人の場合、導入コストが約25万、月額コストが約2万/月ほどかかります。

対して、iDeCo+(プラス)は導入コストはありません。

なので、簡単に導入しやすい福利厚生と言えます。

②、掛け金の上限

次に掛け金の上限です。

企業型DCが、加入者1人あたり55,000円/月に対し、iDeCo+(プラス)は23,000円/月となります。

これは、事業主掛け金と合わせての上限となります。

2026年12月からiDeCoが大きく改正となるので、企業型DC+個人型の掛け金の上限が合わせて62,000円/月となります。

掛け金の上限は、企業型DCの方が大きいですが、個人型iDeCoを利用している人が

③、加入対象者

企業型DCの対象者は、厚生年金保険の対象者です。

社会保険に加入していない業務委託者やパート労働者は、対象外となります。

対して、iDeCo+(プラス)は、iDeCoの加入者対象の全員が利用することができます。

iDeCoを利用している、かつ長く働いてくれるパート労働者や業務委託者に喜ばれる可能性があります。

④、手続きと導入スケジュール

企業型DCの手続きは、

- 厚生局へ届け出

- 規約の作成

- 就業規則の見直し

など手続きに必要な書類が多いです。

厚生局へ申請が必要で、導入までに約6か月を要します。

iDeCo+(プラス)は、厚生局への提出は不要で、国民年金基金連合会への届け出のみで手続きが完了します。

国民年金基金連合会への届け出は、おおよそ1カ月ほどです。

iDeCo+(プラス)の導入メリット

iDeCo+(プラス)は、国民年金基金連合会へ届け出のみで手続きが可能なため、

比較的簡単に導入できる福利厚生です。

企業年金(企業型DC含む)を導入していない企業で、社員が少ない企業には向いている制度と思います。

また導入コストの負担が難しい企業もiDeCo+(プラス)は有効と言えるでしょう。

ですが、iDeCo+(プラス)は、

企業型DCと異なり投資教育が義務付けられておりません。

投資教育がないということは、

社員へ制度を浸透させる機会がなく、制度を導入しても社員が活用しないという留意点があります。

企業の中で、制度を社内へ浸透させる工夫が必要です。

もし、iDeCo+(プラス)を導入するのであれば、

- 導入説明会

- 金融教育

の2つを行った上で、導入することをオススメします。

無料メール相談

24時間いつでも受付中

企業型確定拠出年金、iDeCoで

お悩みの方はお気軽にご相談ください。