企業型DCの掛け金をどうするか、導入パターン

企業型DCを導入する際、導入プランがいくつかあります。

中小企業でよく活用されているのは

- 選択制

- 給料に上乗せ支給+選択制

の2パターンです。

導入の際に企業は、社員が拠出する掛け金の一部を出してあげるか、あげないかを判断していただきます。

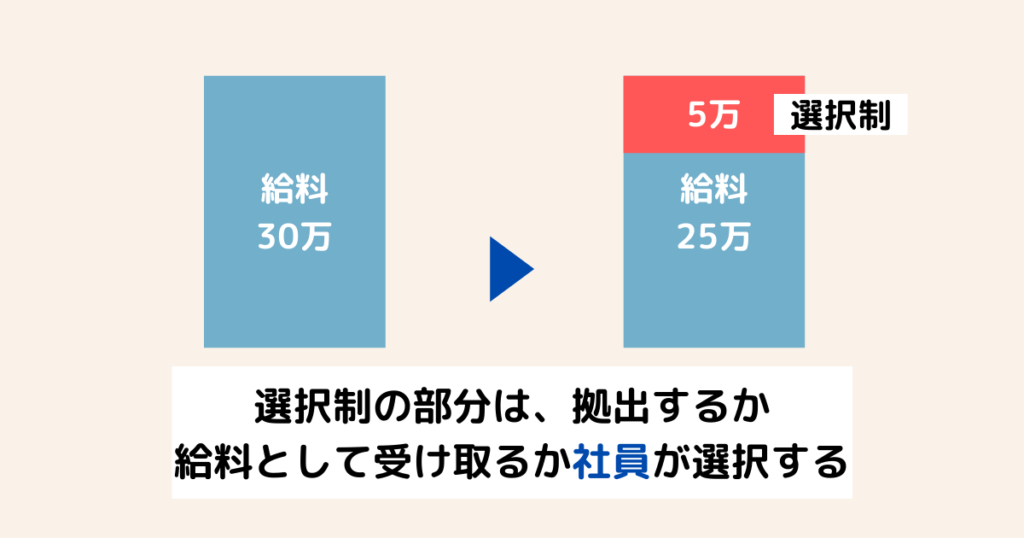

選択制プラン

これは、掛け金を出してあげないプランです。

掛け金を出す余裕はないが、社員のために導入を検討したい企業にオススメです。

企業から上乗せしないなんて、社会保険料の削減をしたいだけと思われがちですが、決してそんなことはありません。

企業型DCを導入しているだけで、企業としては社員のことを大切にしていることに変わりありません。

「会社が負担しなくちゃいけない」というイメージを持つ経営者は多い

企業型DCが導入しやすい理由として、会社が負担しなくても済む「選択制」というやり方があります。

選択制をわかりやすく言うと、社員の給料の中から確定拠出年金を出してもらうような形なので、会社としては負担感なくはじめられます。

※初期費用や月額費用などのコストはかかってきます。

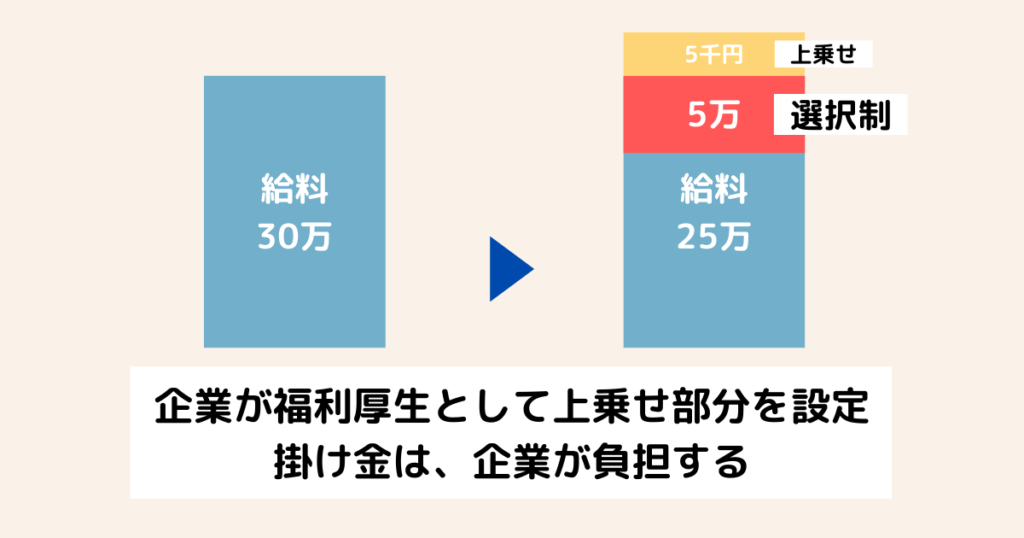

給料に上乗せ支給+選択制

上乗せでコストをかけてでも社員に報いたい、福利厚生を充実させたい、という思いがある経営者は、一部拠出を選択するケースが多いです。

経営的にも余裕があって、一部を出してあげようと決めた場合は、金額をいくらにするのか役職や勤続年数に応じて差をつけるかなど、すでにある退職金制度、人事制度など、さまざまな要素を考慮して決めていきます。

その他のプラン

他にも

- 給料に上乗せ支給

- マッチング拠出

などのプランがあります。給料の上乗せ支給の場合は、企業に利益が出ていて余裕がある場合が多いので、大企業や中堅企業が多いです。

中小企業やマイクロ法人の場合は、経営者にメリットが多い選択制か上乗せ支給+選択制のプランがオススメです。

企業型DCの掛け金をどうするか、導入パターン まとめ

選択制の場合、社会保険のレートが変わるので、経営者が負担する社会保険料の削減にもつながります。

いくつか導入プランがありますが、共通することは社員の未来を思って、導入を検討するということです。

社員の数、他の退職金の有無、純利益、今後のビジョンなどを踏まえて提案するので、ご不明な点はお気軽にご相談ください。

導入パターンについて書いてみました。

最後までお読みいただきありがとうございました。

無料メール相談

24時間いつでも受付中

企業型確定拠出年金、iDeCoで

お悩みの方はお気軽にご相談ください。