40歳からの資産運用、現状を分析し目標を決める

40歳になると

子育てや住宅資金などにお金がかかり、

すぐに必要なお金も老後のお金も

両方考えないといけません。

必要なお金は、

毎月いくら用意したらいいのでしょう。

今日のブログは、

40歳からの資産運用、現状を分析し目標を決める

について

企業型確定拠出年金で

働きたい会社づくりを!

こんにちは。

小さな会社を専門に、

企業型DCの導入や投資教育を行う

DCコンサルタント®の祖父江 仁美です。

このブログは、

社員の採用定着に悩む経営者に向けて。

企業型DCを使った社員教育や

年金、退職金の上手な受け取り方など

を発信しています。

40歳からの資産運用、現状を分析し目標を決める

2023年2月7日(火)No.97

確定拠出年金は、

基本、積み立て投資です。

FPさんの中には、

一度はじめたら、

勝手に増えていくから

ほったらかしてもOKですよ。

のように、

ほったらかしてもOKと表現する人も。

あながち間違ってはいないですが、

表現が悪いですね...苦笑

- 現在の資産を正確に把握

- 退職後の目標金額を計算

- 目標達成に必要な利回りを計算

- 運用方針の見直し

が、理解できた上で運用をはじめれば、

当面は見直さなくても大丈夫という意味で、

それができていなければ、

ほったらかしてOK

というわけではありません。

野球で例えると、

いいピッチャー、いいバッター

がいても、

使うタイミングを間違えると

勝てる試合も勝てない時ありますよね。

あらゆる局面から

守備位置を変更したり、

投手リレーしたりと

監督が、指示を出します。

強引な例えで恐縮ですが、

私たちが、

確定拠出年金の監督のようなものです。

40歳になると

子育てや住宅資金などにお金がかかり、

すぐに必要なお金も老後のお金も

両方考えないといけません。

だから将来のお金は、

あといくら必要なのか

現状を把握し、

目標を立ててはじめないと

日々のお金のことまで

考えるのは、難しいです。

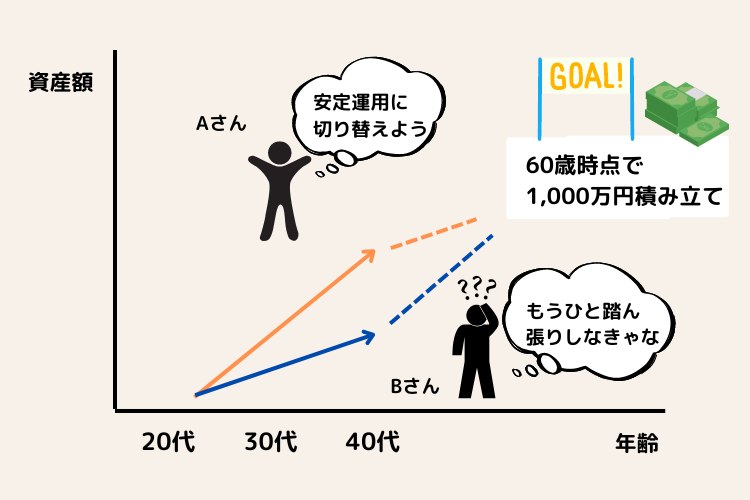

まずは、60歳時点での目標額を

設定してください。

状況によっては、

もうひとふんばり必要だったり、

安定運用に切り替えたり

とさまざま。

すでに資産運用をはじめている人は、

現在の運用残高を把握しましょう。

企業型DCやiDeCoであれば、

運用ホームページで把握できます。

NISAは、開設した証券会社。

変額保険などは、

保険会社に連絡⇒郵送(Mail)で把握できます。

本日のまとめ

まずは、現状を把握することから。

40歳からのお金の向き合い方で、

50代・60代の生活の質が変わります。

一緒に考えていきましょう。

最後までお読みいただき、感謝しています。

企業型DCお役立ち記事一覧

▼お好きなところからお読みください▼

https://jin-fp-official.com/662/

お問合せは、コチラから

じんFP事務所では、

企業型確定拠出年金の導入サービス、

ライフプラン研修・投資教育を行っています。

打ち合わせやお見積りの段階では、

費用は一切かかりません。

お気軽にご相談くださいませ。

無料メール相談

24時間いつでも受付中

企業型確定拠出年金、iDeCoで

お悩みの方はお気軽にご相談ください。